کارگروه راهکارهای دیجیتال

مقدمه: جرقهای از تحول در صنعت مالی

سال 2018 به تاریخ صنعت بانکداری، سالی ویژه به حساب میآید؛ زمانی که مفهوم «بانکداری باز» با راهاندازی PSD2 پا به عرصه نهاد. دنیایی که ما امروز در آن زندگی میکنیم، تا چند سال پیش دنیایی دور از دسترس بهنظر میرسید؛ دنیایی که دیگر نیازی به اعتماد تنها به نهادهای بانکی برای مدیریت مالی ندارد. بههمین دلیل، اهمیت تداوم نوآوری و همزمانی آن با قانونگذاری باعث شد که دورنمای جذابی برای زیستبوم مالی بهوجود بیاید.

اما این تحولات فقط با قانونگذاری ساخته نمیشوند. ورود TPPها به این داستان به عنوان تسهیلگر عمل میکند که هر کدام در جلب اعتماد و جلب نظر مشتریان، نقشی جدی دارند. اکنون بیایید عمیقتر به مقایسه بین این دو عنصر بنیادین بپردازیم و بررسی کنیم که چگونه آنها پیوستگی جدی و حیاتی به مسیر اصلاح نظام مالی ایجاد کردند.

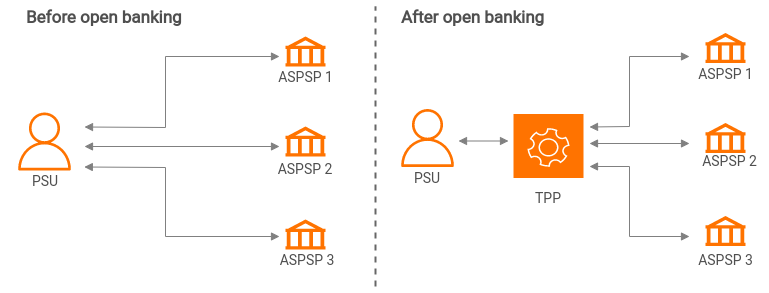

بانکداری باز: دسترسی آزاد به دنیای مالی

اینجاست که بانکداری باز، نهتنها مفهوم، بلکه حرکت عمدهای برای ایجاد ارتباطاتی بر پایه شفافیت و اعتبار به نهادهای مختلف است. با تقسیم اطلاعات به نحوی معقول و ساختار یافته میان بانکها و TPPها، این اطمینان ایجاد میشود که دسترسی مشتریان به دادههای خود آسانتر و بیشتر خواهد شد. بدین طریق، مصرفکنندگان توانستهاند از اطلاعات مالی خود بیشترین بهره را ببرند و زندگی مالیشان را با سادهترین ابزارها مدیریت کنند.

بنابراین، اگر بانکی بخواهد ابداعات جدیدی مانند کیف پول دیجیتال، خدمات شخصیسازی شده یا پیشنهادهای مختلفی از فینتکها را ارائه کند، باید اطمینان حاصل کند که بتواند این دادهها را بدون دست و پا گیری و به شیوهای امن در اختیار کاربران قرار دهد.

اینجا وظیفه بانکداری باز روشن است، فراهم کردن فضای تعامل که در آن همه نهادهای درگیر بتوانند همکاری کرده و ایدهها را از طریق دسترسی آزاد به دادههای مالی به اشتراک بگذارند. یک نقطه اشتراک امن و ساده که همه بتوانند به راحتی از آن استفاده کنند.

TPPها: رقبای تازه وارد به میدان

ورود TPPها یا «سرویسدهندگان پرداخت ثالث» به دنیای بانکداری باز و اجرای PSD2 تحولی بنیادین را در این صنعت رقم زد. این نهادها به واسطه بهرهمندی از دادههای مشتریان و اطلاعات مالی، قادر هستند تا خدمات نوین و مفیدی را در این حوزه ارائه دهند. وظیفه اصلی TPPها فراهم کردن خدمات با ارزش افزوده برای مصرفکنندگان است و بدون شک این همکاری بین TPPها و بانکها قادر به دگرگونی زیادی در صنعت بانکی خواهد بود.

یکی از این خدمات، قابلیتهای پرداخت سریع، تسهیل در تسویه حسابها و سیستمهای اطلاعرسانی مالی کارآمدتر هستند. به عنوان مثال، TPPها با کمک بانکداری باز میتوانند ابزاری ایجاد کنند که در آن، به مشتریان اطلاعات کاملی از مخارج و وامهایشان داده شود و تحلیلهای دقیقتری بر اساس دادههای بهدستآمده از حسابها ارائه کنند. این اطلاعات باعث ایجاد شفافیت و همافزایی میشود که نه تنها مشتریان را به استفاده بیشتر ترغیب میکند، بلکه احساس اعتماد و اعتبار را به آنها انتقال میدهد.

همافزایی بانکداری باز و TPPها در PSD2

بیشک این دو جنبه، هنگامی که در ترکیب با PSD2 عمل کنند، نقطه عطفی در چشمانداز خدمات مالی محسوب میشوند. سازوکار جدید PSD2 به NTP (نهادهای تسهیلکنندهی پرداخت) اجازه میدهد تا با تجزیه و تحلیلهای جامع بهشدت در ارتباطات بین موسسات مالی و مصرفکنندگان اثرگذار شوند. هر دو عناصر به تحولات عظیمی که پس از PSD2 آغاز شده، زمینهساز ارتقای خود را پیدا میکنند.

مزایای مشترک ترکیب این دو نیز بر کسی پوشیده نیست. کاهش هزینههای انجام معاملات، سرعت بخشیدن به انجام پرداختها و، در نهایت، فراهم کردن گزینههای متعدد برای مصرفکنندگان تنها برخی از قابلیتهای تاثیرگذار این نوآوریهاست. آیا انتظار ندارید که در روزهای آینده بهعنوان یک مصرفکننده به سامانهای برخورد کنید که به طور دقیق برای شما و بر اساس علایق و رفتار مالیتان شخصیسازی شده است؟

نتیجهگیری: آغاز عصر نوین مالی

بدون شک، تحول در سیستم مالی کنونی نیاز به فناوریهای نوین و شیوههای نوآورانه دارد. بانکداری باز و TPPها در پسِ پرده اجرایی کردن PSD2 هستند و به یکی از مهمترین نقشآفرینان بازار خدمات مالی مدرن تبدیل شدهاند.

در این فرآیند، اطمینان، امنیت و رضایت مشتری همگی مد نظر قرار میگیرند تا دسترسی آسانتری به محصولات و خدمات مختلف مالی صورت گیرد. زمان نشان خواهد داد که چقدر این عناصر در آینده صنعت مالی نقشساز هستند؛ با توجه به امضای این تحول دیجیتال، اکنون به دنیای نوینی قدم گذاشتهایم که میتواند زمینهساز روشهای پرداختی پیشرفتهتری باشد.

منابع

https://www.openbankingeurope.eu/media/1176/preta-obe-mg-001-002-psd2-xs2a-tpp-user-management-guide.pdf

https://www.tasgroup.eu/solutions/psd2/open-banking-and-psd2/

https://plaid.com/open-banking/

https://gocardless.com/guides/posts/what-is-tpp-in-open-banking/

https://cfte.thinkific.com/courses/what-is-a-TPP